本文由东吴大将司马懿2019年1月15日原创发布与微信公众号:臭皮匠投资研究

当我喝到第十二碗孟婆汤的时候,孟婆对我说:你已经喝这么多碗了,你到底想忘了什么? 我附在她耳边小声的说: 拼多多~拼多多,拼得多~省得多。而后,我再也见不到孟婆了。

想起拼多多,世界杯期间那首“拼多多~拼多多~拼的多~省的多”洗脑神曲还是会在耳畔不时回荡。余音绕耳,让人提笔难下,脑部的噪音真的很难消除。

自上市以来,拼多多虽有波动,但依然强势。1月10日,拼多多市值达到1976亿人民币,直逼小米的2049亿,对于拼多多的议论又多了起来,不仅脑部,耳部的噪音也越来越多。

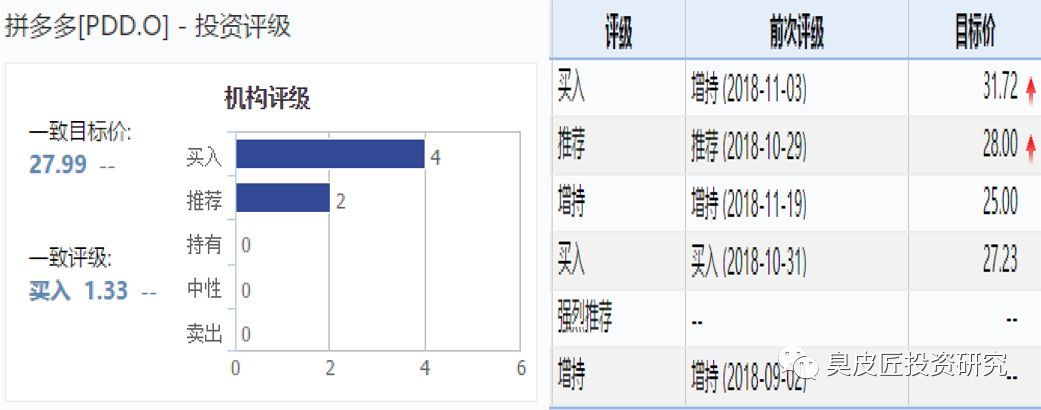

身边的人,业内的或是非业内的,大都看好拼多多的前景。最近被传闻忽悠了中石油,导致其巨亏百亿的高盛,在9月时发布研报给予拼多多买入评级,目标价31.9美元,合总市值2386亿人民币。

大家都在惊叹,在阿里与京东似乎已经奠定电商格局的时代,一个80后创业者,竟然用两年时间打造了一个年成交额直指5000亿,拥有近4亿用户,且似乎还处在快速崛起阶段的电商第三极,这是多么不可思议,多么富有英雄主义色彩,而这又那么真实地发生了。

当一件看似不可能发生的事情发生了,相比一件普通的事,人们会更加深信不疑其存在的合理性,并为这种存在找出很多看似合理的理由,比如这个男人当选总统。

我们点开拼多多的故事,其实充满着光芒。创始人黄峥优秀的学历与工作背景,26岁和巴菲特吃饭,大佬段永平的指点。一个履历光彩照人的精英,自己财富自由后带着创业的赤诚,为了中国广大生活在五环外的人群能够享受到电商红利,创造了拼多多。网上由此出现了一大堆“从拼多多读懂中国社会”的文章。

拼多多大有一种“精英阶级为广大人民群众谋利益”的感觉,似乎反感拼多多,就是脱离国情,是站在广大人民群众对立面的既得利益者。

但这次我还真愿意斗胆装一次“何不食肉糜"的晋惠帝。

11月20日,拼多多发布的三季报出乎了很多人的意料,用户规模上升到了3.5亿,GMV同比增速386%,达到3448亿,当日股价暴涨16%。

而月薪1万的我,打开账户,瞄了一眼当天58%的借券利率,点上一根烟,加上杠杆将拼多多的做空头寸提升到了100万。

前一段也有外资机构发了拼多多的做空报告,称其真实股价应该低于8美元(当前26美元),内容是从拼多多披露的信息真实性角度上讲的。我们不是黄峥,其实不能证实或者证伪拼多多披露信息的真实性,既然信息没办法验真,分析也就无法定量。这一次我更愿意从定性的商业模式及社会本质价值上审视拼多多。

为什么我决定做空它。原因大抵只有两点又只有一点,一是商业模式注定行不通,二是拼多多没有产生正向的社会价值,甚至产生了负面影响。原因一是面子,原因二是里子。

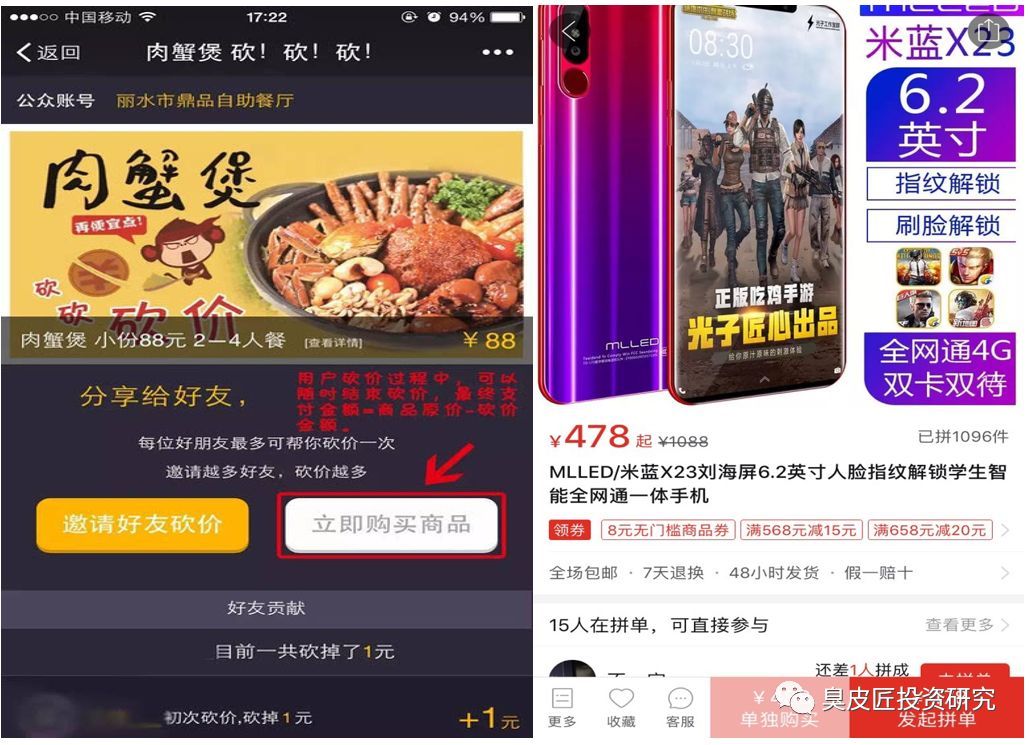

首先说商业模式,拼多多成功的基石,就是流量便宜。依靠拼团砍价驱使人们通过微信向亲友推荐商品,依靠这种类传销式的模式,迅速的撬动了大量用户。其实这个模式并不是拼多多发明出来的,你家楼下的小饭馆早就先于拼多多在微信上试验了例如好友砍一刀小龙虾免费吃的推广活动。只不过,腾讯是拼多多股东,拼多多在微信上畅行无阻,而超低价商品又是那样的抓人眼球,那么能够抓住人性。看到可以轻松吃鸡的靓丽全面屏手机只卖不到500块,又是家人朋友发来的,起码要动动手指点进去看一眼吧。

依靠这个模式,拼多多的确是成功了,做上市了,价值千亿。这是推广模式的成功,但不能说是商业模式的成功。商业模式的成功,在我理解看来,是通过一种模式,提升了效率,创造出了正向的社会价值,同时能够让公司有利润。社会价值我们后边会仔细谈,当前拼多多依然是巨额亏损的。

但毕竟拼多多做起来了,黄峥开始解读拼多多的商业模式,讲拼多多是好市多+迪士尼的组合模式,又便宜又好玩,在拼多多上购物是一种娱乐,甚至讲起了所谓的C2M,供应链,讲拼多多可以聚拢客户的需求,从而为顾客向生产商定制化生产商品,实现C2M模式。打破传统商业模式,成为一家站在消费者一方,一切为消费者考虑的公司。

可是我认为,这几个名词没有一个能用来形容当前的拼多多,甚至是反向的。我觉得应该感谢黄峥,我们正好可以从这几个名词中,展开分析为什么拼多多模式行不通,为什么拼多多没有他宣称的那样有价值,那么就让我们就来看看啥是好市多,啥是C2M模式,啥是迪士尼。

好市多自1976年创立,现在是北美最大的连锁会员制仓储量贩店,年销售额1400亿美元,而自1986年上市以来,好市多的市值已经涨了115倍,近十年涨了5倍,巴菲特的老搭档查理芒格就是好市多的绝对拥趸。巴菲特曾讲过一个笑话“有一次有两个恐怖分子劫持了我和芒格坐的飞机,声称在处决我们之前可以满足我们的最后一个愿望,结果芒格说能不能让我再讲一次好市多的优点,而我说,先杀了我吧!”

作为一家零售企业,好市多的成功来源于其在近半个世纪的发展中不断追求“好价格,好质量”的商业模式。好市多的模式是,门店销售的商品品类只有3000-4000种,例如牙刷可能只有两个SKU,一个红的一个白的,这个牙刷首先是优质的,同时又是同等品质的牙刷中最便宜的。

好市多巨大的爆款玩具熊

而拼多多则是刚刚成立三年的公司,其是聚合了千万种商品的平台,商品品类是好市多的上万倍。乍一眼看上去确实是便宜,至于商品本身...

便宜并不代表同等商品拼多多卖的实惠,拼多多上市时存在大量蹭名牌的山寨货,拼多多所谓低价实惠的商品,或许只是利用了部分身处三四线城市或农村的消费者的信息不对称,将本就非常低质的商品通过一些方式(如山寨名牌,高仿货等)以高溢价卖给了他们,才让拼多多的一些商家赚到了钱,产生了这么多拼多多引以为豪的“爆款”,这种模式与好市多是完全不同的。虽然现在这种情况有所改善,拼多多上的山寨货变少了,但当微信流量红利兑现完成后,没有对商品本身价值链进行任何改造的拼多多,也没有任何理由可以把同等质量的商品成本降得比京东和阿里更便宜,这个理由后边会详细讲到。

所以,从商业模式上讲,好市多与拼多多是完全不同的。好市多是“最好的货+最好的价格”,拼多多是“最XX的货,号称最便宜的价格”。

至于C2M(由客户订单打通中间环节直接向生产商定制生产商品)则是拼多多讲的另一个大故事,也是拼多多讲为什么自己同样的商品比别人便宜的一个重要原因。我们还是从好市多讲, 好市多1000多亿美元销售额中,有25%是其自有品牌Kirkland贡献的,好市多会向上游供应商定制商品,再贴上Kirkland的牌。

当好市多基于自己对客户需求的理解,发现可以再降低一种商品的成本或提供更好的品质时。它就会去找上游供应商合作定制商品,生产出来后贴上Kirkland的牌。比如曾经有两个坚果品牌Back to Nature和Planters卖的都不错,但当好市多发现,坚果的原料价格已经下降,他们就找到供应商设计定制新的坚果产品,并贴上Kirkland的商标,几个月后Kirkland的坚果就摆上了好市多的货架,售价只有之前品牌的60%。

好市多通过几十年积累,发挥自己优势,通过与上游商品供应商深度合作,慢慢拓展了Kirkland品牌,为消费者定制生产了最具性价比的商品,降低了成本让利于消费者,实现了真正的C2M,而这,在我看来也产生了零售本身应有的社会价值。

但这是非常困难而漫长的一个过程,C2M面临着生产、渠道、品牌等种种商业痛点,当前好市多也只能实现25%的自有品牌,精选千余种最具性价比商品。而另一家提供高性价比商品的美版拼多多brandless,同样是好价优质,只有300多种商品。拼多多诞生3年,如何能够为纷繁复杂的几千万种商品实现定制化C2M模式?如何能够如好市多一样真正降低商品的成本,为消费者创造价值?或许说,拼多多的C2M,只不过是忽悠投资人的一个美好的故事。

拼多多应该自己也明白这一点,自己当前根本就没有所谓的C2M,于是拼多多在双12这天宣布推出新品牌计划,计划扶持1000家拼工厂,首批试点20个工厂,这可能是个好的开始。但从时间与规模上,京东的京造,网易严选早就走在了拼多多的前面。

从现在看,我认为拼多多没有他宣称的那么高价值。做投资做商业还要看预期与未来,拼多多未来的价值是怎样呢?拼多多可以做到它宣称的C2M,“批量定制化大规模实现”从而实现代表广大消费者的商业初衷吗?

黄峥在他自己的公众号上曾过一篇把“资本主义倒过来”的文章,描绘了他心中的新模式,他认为有一千个人在夏天的时候就想到在冬天的时候要买一件某种样子的羽绒衣,这一千个消费者一起写了一个联名的订单给到一个生产厂商,并愿意按去年的价格出10%的订金。这种情况下,很有可能工厂是愿意给他们30%的折扣的。因为工厂从他们的联名订单里获得了一个工厂原来不具有的一种需求的确定性。这种确定性可以转变为利用生产计划低谷进行生产的便利,也可以转化为采购原材料时的笃定。工厂甚至可以进一步把这种确定性进一步售卖给上游和配套厂商来换取工厂成本的进一步降低。这样拼多多就可以重构商品的价值链,为消费者节约成本。

理想或许是好的,这个模式是早已存在于军火,大宗商品等超大客户点对点贸易中的模式,但一百年内或许也不会适用于零售消费者。首先零售消费者对大多数商品的需求是即时的,特别是对于拼多多售卖的高性价比商品,消费者永远不会在夏天就去计划冬天穿什么样的羽绒服,只有少数高价值商品可以不要求即时性,比如一枚钻戒。第二,消费者的需求是极为多样性的,零售消费者不可能自行产生或是自行选择一个委员会来达成一个群体一致的消费决策,而零售商自己才应该是消费者的代理人。第三,消费者缺乏对商品的专业性,一个军火购买者或许会去卖家那里定制自己的需求,但你永远不可能让零售消费者去自己去定制一个冰箱甚至是一把椅子。

所以想升级零售这项活动,提升效率降低成本提升品质,商家必须自己承担起消费者代理人的这项责任,并以主事人,负责人的身份深度参与到这个过程中来,为消费者还价,为消费者监督,为消费者定制最适合他们的商品。

或许拼多多一开始,就对零售这项活动产生了理解偏差。而我认为,未来拼多多还是最不可能成为消费者代理人的那一个。

想做消费者的代理人,首先零售商必须拥有大量订单,拼多多认为它能做C2M是因为他通过拼团集中了大量的客户订单,但京东,阿里同样集中了大量客户订单,本质是一样的。大家都可以拿着大量的客户需求作为议价筹码,为客户去上游供应商那里寻找甚至定制最具性价比的商品,这一点上拼多多并无与众不同之处。

第二点,则是商家必须足够专业,足够的懂商品。作为广大顾客代理人的电商平台,需要提出意见使上游供应商的货更贴合消费者的需求,从而更加畅销,这样上游供应商也获得了利益,消费者得到了满意的产品,实现了供应商,电商平台,消费者的三方共赢。这就要求作为顾客代理人的电商平台具备一定商品设计,品质监测的能力,并相应制定一系列复杂而严苛的标准,从而指导上游供应商的生产。比如网易严选这几年做的事情,严选先根据大数据分析用户需求,与生厂商共同完成选品与设计,而后对生产等环节进行把控,从而让成品最大程度满足客户的需求,一直深度参与到商品这个环节上,当前京东的京造也在对标严选。拼多多这几年取得了快速增长,依靠是做平台,做流量,而平台售卖的是大量的山寨品,拼多多没有参与到商品本身的环节中来。拼多多对商品的理解,很难与多年来一直做正品,做品质的京东商城,天猫甚至网易严选相比。

讲完这两点,也就解释了为什么拼多多卖的的商品,同品质下没有理由比京东、阿里更便宜。因为拼多多相比别的电商平台,并没有更多的议价能力,也没有参与到改造商品本身与其价值链的过程中,拼多多只是一个普通电商平台或者说流量平台。

更为重要的是,拼多多不具备去做消费者代理人最重要的先决条件——信任。

消费者代理人最重要的一条就是——消费者与供应商要信任这个代理人,这也就是好市多为什么会有自有品牌的原因。当好市多找到供应商一起生产出了一个新的品质更高成本更低的产品,这个商品初期是没有市场的,消费者很难信任一个刚刚摆到货架上的莫名其妙的便宜货。但好市多几十年间一直向顾客输出优质、安全的商品,在顾客心目中形成了强大的心理占位,顾客只要走进好市多,看到货架上好市多自有品牌Kirkland的新产品,便会放心的买回家。而在国内,当我们登入一直坚持做正品的京东、网易严选,在选购时就基本在心中得到了一个“正品保证”的承诺。而站在另一面的正是拼多多,拼多多上线3年间,在顾客中已然形成了山寨,低价,低品质的心理占位,未来拼多多想做C2M开发更优质的商品,想做自有品牌,面对的是顾客心中强烈的怀疑感,特别是当拼多多希望拓展到更多的一二线城市消费人群或开发一些档次更高的商品时,这个问题会更为突出。

商业市场在心理占位,信任感方面的趋势与人性是相反的,理论总结起来很简单,就是“由俭入奢难,由奢入简易”。当做高端车做出口碑的奔驰推出面向中低端的C级轿车,打开市场并不是一件难事,但如果做久了中低端车的众泰去推高端汽车,则是非常困难的一件事。对于电商平台售卖商品,是一样的道理,拼多多即使是推出了优质的商品,品牌化的商品,消费者也很难买账。这怪不得消费者,拼多多就是依靠山寨劣质货才能做起来的。

虽然拼多多定位于所谓“五环外”,好像只做低价就可以了。但消费者需求不能按照一二线、三四线来划分,对于绝大部分消费者,需求都是分层的,每个人都有其高、中、低档商品需求,同时既有买性价比商品的需求也有追求高品质的需求。对于一个零售场景内,商品是有协同效应的,一个消费者很可能会在京东买一台小米手机顺便买一提京造抽纸,但在拼多多买过一提抽纸的人再在拼多多上选购一台小米手机,这是很困难的。一个电商平台,尽量多的满足消费者高中低不同层次的需求,才能够达到最高的效益。而相对满足性价比需求,满足高品质需求更容易赚钱。拼多多只满足廉价商品需求,一单价值不足40元,可能不及京东的十分之一,平均物流成本就要4,5元,持续这样的模式是非常难盈利的。而阻碍拼多多去满足中高层次需求的因素,除了刚才分析的心理占位问题,还有其主营的低层次商品的盈利难度,造成相对竞争对手整个商业闭环的先天不足。京东,阿里可以拿着从中高端需求中赚来的钱,持续的投入到低层次商品的生产、流通环节上,从而改造其价值链(改造高端商品门槛高),保证质量的同时降低低端商品的成本,从而真正的提供具备性价比的商品,让拼多多的廉价商品越来越没有吸引力,用拼多多宣称的C2M模式去挤压拼多多的生存空间。

对于消费者,从拼多多转换平台是非常容易的,拼多多不能使消费者在转换平台时付出如从微信转出一般的高成本。同时,拼多多也办不到别的电商平台办不到的事,拼多多的廉价抽纸,其实京东,阿里同样可以以相同价格卖,只要找在拼多多上的同一家供应商就可以了,通过上文的种种分析,相信这一点已经言明。当消费者渐渐发现在京东,阿里上可以买到比拼多多更便宜质量更好的商品时,划划手指就可以转到另一个平台界面,又有多少人会对拼多多这个平台忠诚呢。

而对于商品的生产商来讲,既然要求他生产更优质的商品,那么他必然向电商平台要求更好的条件,比如要求电商平台给予更短的账期,电商自有品牌的赋能,有效率的物流等等。阿里有蚂蚁金服,京东有物流,而拼多多这两点都还没有。

所以,拼多多不过是一个获取了几乎免费流量的普通电商或是流量平台,没有改造整个商品的价值链或是提升效率,在零售的本质上没有任何过人之处。而未来,拼多多也很难洗白转型,商业模式大概率是一地鸡毛。

之前的论述,其实是讲了拼多多不值这个现在这个价值,讲的是商业模式的面子,这只能让我不去买它的股票,不足以让我决定做空它。但拼多多的存在,或许不仅没有社会价值,还将对我们社会产生负面影响,这才是里子,让我觉得应该去做空他。

让我们再回到“好市多+迪士尼”的笑话。

黄峥在拼多多上市时讲,在拼多多的空间里,“物质消费与精神消费有机结合,用户可以用最划算的价钱买到理想的商品,更在过程中收获快乐。”拼多多将购物社交化,娱乐化,随时随地拼多多,随时随地带给人们欢乐,黄峥觉得这好像与传统企业迪士尼类似。

是的,我也认同,迪士尼和拼多多,都带给了人们快感。但快感的定义不同于快乐,快乐的范围远小于快感。快感可以来自于阅读一本好书带来的精神顿悟,也可以来自于吸食毒品带来的精神麻痹,但读书或许可以伴随快乐,而吸食毒品并不会。迪士尼在游乐园,影视产品等方面不断创新,为人们带来欢乐与启发,满足人们心中高于现实生活的美好想象。而拼多多则是通过类传销式的社交与牺牲商品品质的方式,利用人们对于一件既有商品的心理定价与售卖定价的差,给予人们占到便宜的即时心里快感。在拼多多上想买一个商品,邀请亲友砍价,拉一个亲友砍一刀便宜几块钱,然后快感就来了,拼多多依靠这一点,确实随时随地带给了人们拼多多式的“快乐”。

知乎上有一篇高赞答案“一个人开始废掉的3种迹象”,其中一条便是“沉溺于短期快感之中,不再做长期投入”人们沉迷于最便于获得满足感的活动,比如一天不断刷短视频,沉迷于游戏,再也不去做如读书,锻炼这种能够获得未来满足但过程并不容易的有意义的活动中。短期快感有它存在的意义,可看望着街上刷着短视频看着电视剧走路的人,我想,获取短期快感的渠道和氛围,难道在我们现在的社会还不足够吗?

而拼多多的模式,正是将短期快感的魔爪伸到了购物上,让拼多多的用户变得更加“娱乐至死”。

回到文章开头那段,我提到的身边现象,似乎你不看好拼多多,就是瞧不起广大的人民群众,你就是以自我为中心的小人。

但当你肯定拼多多,认为它的模式适合更多的同胞,你觉得花费几十分钟在微信上让朋友砍一刀价,让一提卫生纸便宜两块这种模式就是对于大多数中国人适合的商业模式时,你其实才是最大的歧视者与漠视者。因为没有人的快乐应该如此廉价,没有人的时间和精力应该被拼团,邀请好友砍价这样的事情浪费。

顺便提一句,另一个更为过分的是被称为“头条界拼多多”的趣头条,通过现金红包奖励让用户刷新闻,刷的越久红包越多,拉的人越多红包越多,趣头条以每位用户平均每天刷55分钟为成就。而iPhone则在iOS12中推出了屏幕时间管理功能让用户有节制的使用iPhone,虽然苹果公司面对iPhone销量下滑的压力已经足够大,但苹果却没有想着让大家多刷一会iPhone多卖一些APP或服务来更好变现,此中反差,令人担忧。

廉价购物从来就不是一项带有娱乐性质的活动,而黄峥这个来自于一线城市履历光鲜的“精英”却将拼多多硬生生的包装成了所谓大多数中国人的迪士尼,用心理快感麻痹着那批上升道路本已越来越窄的同胞。拼多多的社会正向价值,何在?

未来,我相信中国消费升级的趋势不会变,中国文化升级的趋势不会变,中国思想升级的趋势不会变。所以,我就是不看好拼多多。

或许很久之后有一天,拼多多成了中国最火的购物APP,拼多多的目标客户,广大并不富裕的同胞,就如同拼多多广告中说的一样,每天随时随地拼多多,有事没事拼多多,沉浸在拼多多带来的即时快感中,我做空拼多多的一百万也就亏完了。

但那个时候,即使你的拼多多赚了钱,只要你还投资于我们这个社会,你其他的投资也一定血本无归。

VX公众号

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}